Солнечная энергетика: сегодня и завтра

Начиная с нефтяного кризиса 1970-х годов, общество начало задумываться о поиске альтернативы традиционной углеводородной энергетике.

Потенциал солнечной энергии, как самый большой и доступный для человечества, всегда приковывал внимание научного сообщества. Использование возобновляемой энергии легло в основу концепции целых социальных и политических движений. В последние десять-пятнадцать лет солнечная энергетика быстро развивалась и получила некоторое распространение в секторе электрогенерации. В целом, можно говорить об экспоненциальном тренде роста электрогенерации фотовольтаики в последние двадцать лет [1]:

Казалось бы, сейчас уже достаточно эмпирических данных, а значит можно оценить возможности отрасли отнюдь не теоретически. Но несмотря на это, мнения остаются крайне полярны. Одна сторона отмечает, что себестоимость электроэнергии солнечных электростанций дороже традиционных, отсутствуют рентабельные технологии хранения электроэнергии, необходимые по причине суточных колебаний генерации и многое другое. Другая же сторона рапортует об экспоненциальном росте электрогенерации СЭС, снижении себестоимости ниже уровня традиционной тепловой электроэнергетики. Кто же прав? Как мы часто отмечаем, истина посередине. На наш взгляд, причина разногласий в оценках достаточно проста и разрешает спор противоречащих сторон: актуальность солнечной энергетики очень сильно варьируется по множеству параметров и в зависимости от ситуации оказывается прав то лагерь сторонников, то наоборот. Здесь и далее под солнечной энергетикой подразумевается фотоэвольтаика, применение гелиотермальных технологий пока дороже и такие электростанции менее распространены.

Концептуальный уровень — нишевый подход

По каким причинам возник сыр-бор разногласий?

• Инсоляция. Если сравнивать Калифорнию и северные области России, то можно говорить о четырёхкратной разнице с пропорциональным влиянием на себестоимость.

• Последние 35 лет цены на фотоэлементы сокращались и даже появилась эмпирическая закономерность: каждые 5 лет цена падает в два раза. Таким образом, оценки себестоимости солнечной генерации постоянно устаревают и этот фактор должен учитываться в обсуждении.

• Сложность электрораспределительных сетей, необходимость в технологиях хранения генерируемой электроэнергии, маневровых мощностях, росте пропускной способности магистральных электросетей увеличивается с ростом доли солнечной энергетики в электробалансе.

• Себестоимость традиционной электроэнергетики сильно варьируется в зависимости от выбора исследуемого государства и временного периода.

Можно ещё долго продолжать, но очевидно, что если рассмотреть вариант с высокой инсоляцией, с предпологаемыми низкими ценами ближайшего будущего, небольшой долей в электробалансе и дорогой местной традиционной электроэнергетикой, то солнечная энергетика значительно превзойдёт традиционную по рентабельности и не потребует особых инвестиций в инфраструктуру. Для обратной же ситуации солнечная энергетика будет выглядеть неприемлемо.

Таким образом, нельзя "рубить с плеча" и бросаться тезисами о солнечной энергетике без оглядки на территориальные, климатические и другие условия конкретного случая. На наш взгляд, следует применять "нишевый" подход, чтобы понять приемлемость солнечной электрогенерации.

Количественные оценки — себестоимость электроэнергии

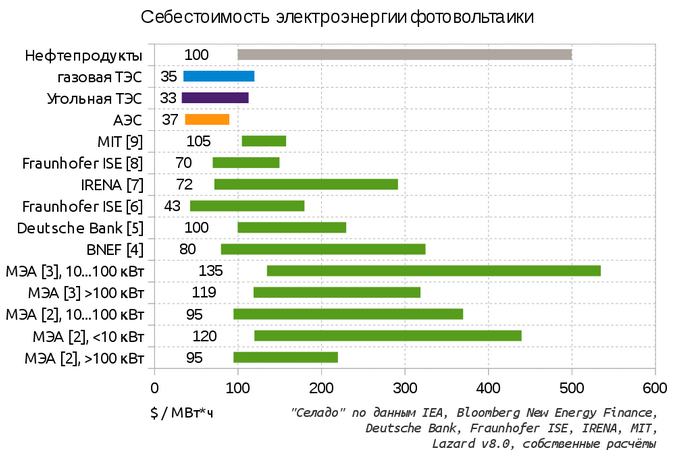

Оценки себестоимости электрогенерации фотовольтаики зависят от выбранной методологии, стоимости капитала и других параметров, поэтому для получения общей картины стоит опираться на множество независимых оценок:

Верхние границы традиционной энергетики, не говоря уже о генерации из нефтепродуктов, пересекаются с нижними границами оценок себестоимости электроэнергии фотовольтаики. Совместно с другими нюансами это и создаёт ниши привлекательности солнечной энергетики. По нашим оценкам, на сегодня их размер составляет примерно 3-5% мировой электрогенерации. Вне этих узких ниш солнечная энергетика, в целом и на сегодня, экономически не целесообразна.

Размер ниш незначителен относительно всей мировой электрогенерации, но он всё ещё превышает установленые мощности в три раза, что предоставляет солнечной энергетике возможности для дальнейшего многолетнего роста. Учитывая факторы роста потребления электроэнергии в развивающихся странах, снижения стоимости солнечной электрогенерации и увеличения стоимости традиционой генерации, логично предположить, что "ниши" будут со временем увеличиваться. Рассмотрим примеры.

Архипелаг солнечной энергетики

Если смотреть на общем уровне, то на сегодня и в целом применение солнечной энергетики достаточно малообосновано. Но среди океана традиционной энергетики есть место и отдельным островам фотовольтаики. Перечислим причины, по которым появились ниши для солнечной энергетики.

Замещение нефтепродуктов. Во-первых, уже упомянутая себестоимость. Например, Япония, которая занимает третье место в мировой электрогенерации, 10% электроэнергии производит из нефтепродуктов и это не следствие фукусимской трагедии — так было и ранее. По данным Всемирного Банка, в 43 странах доля нефтеподуктов (мазут, дизельное топливо) в электрогенерации выше 10% [10]. Обычно, такая электрогенерация применяется временно, для прохождения дневных пиков потребления электроэнергии, так как ночью электропотребление существенно ниже. Эту дорогую во всех смыслах пиковую дневную генерацию, $100/МВт*ч и выше в случае нефтепродуктов, удобно и дешево заменить солнечной ($100 и ниже), чем Япония и начала заниматься. Аналогичная ситуация может наблюдаться и в случае дорогого импорта природного газа.

Дефицит собственных энергоресурсов. Другим наглядным примером является Индия. В стране имеется катастрофический дефицит как электроэнергии, так и собственной добычи энергоресурсов, о чём красноречиво говорили предвыборные обещания премьер-министра: "Электричество в каждый дом!". Столь острая нехватка мотивирует решать вопрос любыми путями, да и помимо базовой генерации, нужна и пиковая. Но в стране недостаточные ресурсы угля и не проложено ни одного газопровода — США много лет грозят Пакистану санкциями за согласие войти в проект транспортировки газа из Ирана в Индию через свою территорию, хотя недавно дело сдвинулось с мёртвой точки.

Итогом хронического энергодефицита, политических игр внешних игроков, импортозависимости и т.п. стало решение нарастить долю солнечной электрогенерации, благо высокая инсоляция и дешевая рабочая сила позволят сделать это относительно дёшево, пусть и дороже угольной энергетики. В условиях бешенной динамики экономики (рост 7,5% за 2014г) и вышеперечисленных причин это лучше чем текущее полное отсутствие доступа к электроэнергии у 250 млн. граждан Индии. Министерство Новой и Возобновляемой Энергетики запустило программу проектов с символичным названием "ультра мега солнечные электростанции", в рамках которой выделены территории под парки солнечных электростанций, подведена инфраструктура и т.п. Ближайшая цель — 100 ГВт к 2022 году [11].

Экологические факторы. Себестоимость тепловой генерации в большинстве стран ниже солнечной, особенно в Китае. Но, например, здоровье за деньги не купишь. Загрязнение воздуха ежегодно уносит жизни порядка 0,5-1 млн жителей Китая и негативно влияет на социальную и политическую обстановку. Вдобавок, две трети мировых производственных мощностей фотоэлементов находятся именно в поднебесной [12]. Так появилась очередная ниша для солнечной энергетики и Национальный Центр Возобновляемой Энергетики Китая ставит целью 100 ГВт установленной мощности к 2020г и 400 ГВт к 2030 [13]. Учитывая, что за первый квартал 2015 года установленная мощность фотовольтаики в Китае увеличилась на 5 ГВт и достигла 33 ГВт [14], цели выглядят вполне адекватно.

Есть и комплексные случаи, например Австралия. Пока генерирующие компании и политические силы спорят кто виноват в высоких розничных ценах на электроэнергию, а именно $250-350/МВт*ч, 14% домохозяйств уже используют фотоэлементы [15]. И так далее.

Таким образом, при использовании нишевого подхода становится очевидно, что в случае конкретных узких ниш правда на стороне приверженцев солнечной энергетики, а в остальных случаях справедливы уже тезисы противников. Но, по-прежнему, упрощения велики и нюансы корректного подхода будут рассмотриваться и ниже.

Перспективы. Себестоимость как функция от времени.

Вопрос развития энергетики не должен ориентироваться на тактические факторы и текущую себестоимость. Срок службы АЭС приближается к столетию, капитальные расходы на разработку отдельных месторождений углеводородов вышли на порядок сотен миллиардов долларов с соответствующим масштабом сроков окупаемости, себестоимость электроэнергии фотоэлементов снижается ежегодно на 15% и так далее. То есть, подход обязан быть стратегичным и с горизонтом планирования в несколько десятилетий, а в случае Франции и России, где особая роль отводится атомной энергетике, горизонт планирования выходит на исторический масштаб — век. А значит контрпродуктивно ориентироваться на текущую себестоимость электрогенерации.

Прогноз, как известно, дело неблагодарное. Тем не менее, это лучше чем ничего. Технологический прогресс позволял экспоненциально удешевлять производство фотоэлементов (в 200 раз за последние 35 лет), инверторов и т.п., а развитие рынка толкает вниз и цены установки и обслуживания. Маловероятно, что прогресс остановится, а рабочие станут менее квалифицированными, поэтому ожидается и дальнейшее снижения цен на фотоэлементы и сопутствующие услуги, в то время как цены на энергоресурсы "при прочих равных" будут расти. Общая суть всех прогнозов одинакова — экспоненциальное снижение себестоимости, которое отмечалось последние 35 лет, продолжится и видимых причин для остановки прогресса пока нет:

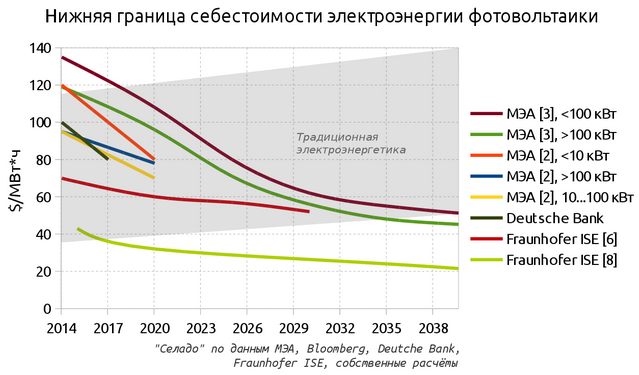

В рамках "нишевого подхода" логично опираться на нижнюю границу себестоимости, так как своё развитие солнечная энергетика начинает с наиболее рентабельных ситуаций и будет долго и медленно заполнять их. Заполнение даже 5% мировой электрогенерации займёт около 10 лет.

В соответствии с прогнозами Международного Энергетического Агентства, членом которого является и Россия, и немецкого Института Солнечной Энергетики им. Фраунгофера, солнечная энергия дешевеет, но не становится "дармовой". Дешёвая традиционная энергетика таких стран как Россия, США, Китай, Норвегия и т.п., предположительно, будет дешевле солнечной в течение многих лет.

Сетевой контекст

Проблема интеграции солнечной энергетики большого масштаба в единую энергосеть сегодня не решена и, более того, решения нет даже на горизонте. "Солнце" это удобный вариант справиться с дневными пиками потребления, но в ряде случаев существует проблема вечернего пика не говоря уже о зиме. Даже неожиданный летний утренний туман, скрывший солнце от нескольких гигаватт фотовольтаики Германии, может озадачить инженеров электросетей — примеры имеются. На данный момент, например Европа, решает свои "сетевые" дисбалансы с помощью импорта и экспорта электроэнергии, но на наш взгляд возможности этого инструмента ограничены. На концептуальном уровне есть ряд подходов:

Резервирование. Удобный пример это Германия. Из-за описанных выше проблем приходится держать "в боевой готовности" 10 ГВт генерации на газовом топливе, то есть резервировать солнечную генерацию, хотя применение солнечной генерации позволило летом почти полностью отказаться от этой дорогой генерации на дневных пиках. Основная часть себестоимости электроэнергии газовой ТЭС это топливо, и общество, в какой-то степени выиграло, сэкономив на импорте природного газа, несмотря на простаивание ТЭС в летнее время.

Обратная ситуация наблюдается в случае маневровых угольных ТЭС, где основная доля себестоимости это капитальные расходы. В этом случае всё наоборот: топливо занимает небольшую долю себестоимости и при снижении коэффициента использования установленной мощности (КИУМ) электроэнергия в целом обойдётся для общества дороже, так как придётся платить и за солнечную генерацию и за простаивающие мощности угольных ТЭС, которые намного дороже газовых [16].

Аккумуляция. К вопросу сетевых проблем возможно подойти и через аккумуляцию электроэнергии. В странах, где летняя инсоляция значительно превышает зимнюю (напр. Германия), проблемы интеграции начинаются когда фотовольтаика формирует 7% среднегодовой электрогенерации. В этом случае летом среднесуточная доля поднимается к 10%, а в дневные часы — до 30% [17], что представляет серьёзную проблему для энергосистемы. Аккумуляция — напрашивающийся выход для дальнейшего развития ситуации, несмотря на то, что на данный момент в ней пока нет необходимости [18]. Более того, сомнения о масштабном развитии солнечной энергетики редуцируемы к вопросу дешёвой аккумуляции, так как проблема высокой себестоимости электрогенерации фотоэлементов с высокой вероятностью рано или поздно перестанет существовать и останется только проблема интеграции в сеть.

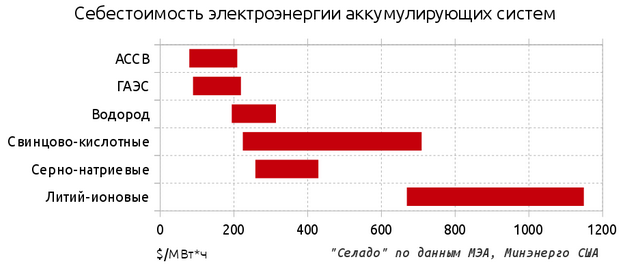

На 2014 год мировая установленная мощность аккумулирующих систем составляет 145 ГВт, 99% представлены гидроаккумулирующими электростанциями (ГАЭС) [19]. Аккумулирующие системы на сжатом воздухе (АССВ) применяются не одно десятилетие, но пока не получили распространения — текущее исполнение обоих систем критично к географическим и геологическим условиям [20,21].

Текущий нижний порог составляет $80/МВт*ч и есть основания полагать, что АССВ и другие технологии способны его понизить, но скорее это реальность как минимум следующего десятилетия. Дополнительные $80/МВт*ч аккумулирующих мощностей неподъёмны для солнечной энергетики, но в какой-то степени это вопрос методологии. Аккумуляторные батареи свинцово-кислотного и других типов на данный момент и в среднесрочной перспективе не целесообразны в роли аккумулирующих систем для промышленной фотовольтаики.

EROEI фотовольтаики — энергетическая рентабельность

Вкратце про энергетическую рентабельность, с примерами и рассчётами, рассказывалось в предыдущей статье, поэтому опустим повторение основ. EROEI фотовольтаики не является "тайной за семью печатями" и существует множество исследований на этот счёт. Если суммировать 38 исследований [22], то можно получить следующий диапазон EROEI для разных технологий:

На наш взгляд, это хорошие результаты. Соответственно, энергетически, солнечные фотоэлементы окупаются за 0,5-4 года.

Территориальные аспекты

Территориальный вопрос для фотовольтаики это ещё один отличный пример "серединной истины" — cтраны сильно различаются по потреблению электроэнергии на единицу своей площади. Ребята из Массачусетсткого Технологического Института оценивают необходимую площадь фотовольтаики для удовлетворения потребности США в электроэнергии как квадрат 170х170 км [9]. Эту же цифру можно получить и эмпирическим путём: например, современная солнечная электростанция Solar Star имеет мощность 579 МВт и площадь 13 кв.км, система слежения за солнцем позволяет поднять коэффициент использования установленной мощности (КИУМ) до 30%[7], а всё потребление электроэнергии в США составляет 4,1*10^15 Вт*ч — ряд несложных вычислений приведёт любознательного читателя к тому же числу. Для примера, ниже карта США, на которую мы нанесли необходимую площадь солнечных электростанций (с учётом поправки на КИУМ) для удовлетворения всего электропотребления США:

По материалам GoogleMaps

Как видно, несложно отделаться небольшой частью пустынь Аризоны и Невады. Интересно добавить, что суммарная площадь всех крыш в США это квадрат 140х140 км [9]. А вот Япония имеет всего лишь в четыре раза меньшее энергопотребление по сравнению с США и в 25 раз меньшую площадь, поэтому для Японии территориальный нюанс фотовольтаики намного острее и лишних 90 км х 90 км там нет.

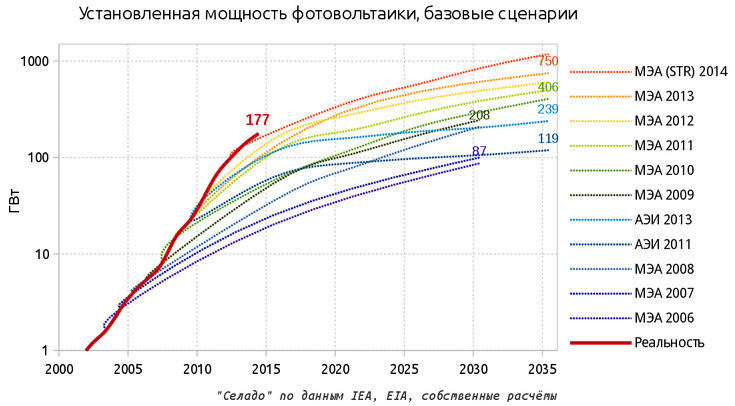

Уроки истории: эволюция оценок потенциала фотовольтаики

Парадокс Гегеля гласит, что "история учит человека тому, что человек ничему не учится из истории". Несмотря на молодость солнечной энергетики, к сегодняшнему дню уже имеется опыт, который "сын ошибок трудных", и стоит обратить внимание на предыдущие ошибки, чтобы не множить собственные. Суммируя прогнозы по солнечной энергетике многолетней давности двух ведущих энергетических агентств [23,24,25,26]:

Вывод очевиден — фотовольтаика систематически недооценивалась, причём очень сильно: в 2006 году МЭА прогнозировало 87 ГВт на 2030, но этот уровень был превзойдён уже через шесть лет. Базовый прогноз 2009 года (208 ГВт) будет превзойдён в 2015-2016. Аналогичны были и прогнозы АЭИ (EIA), подразделения Минэнерго США. Суть прогнозов была одинакова — замедление текущего экспоненциального развития, но развитие фотовольтаики систематически опровергало эти предпосылки.

Таким образом, смотреть на развитие фотовольтаики в пессимистичных красках будет, скорее, ошибкой, чему и учит ретроспектива. Следует упомянуть и эффект низкой базы: несмотря на то, что солнечная генерация увеличивалась на 50% ежегодно, в абсолютных числах это составляет около 30 ТВт*ч для последних лет. В то время как мировое потребление электроэнергии увеличивается, в среднем, на 650 ТВт*ч ежегодно [27]. То есть вклад фотовольтаики пока ничтожно мал — 1% мировой электрогенерации и 0,2% мирового производства первичной энергии (этот параметр включает в себя вообще все источники энергии: углеводороды и т.п.).

Выводы

Истина посередине, между двумя обозначенными в начале материала позициями.

- Электрогенерация фотовольтаики растёт с высокой скоростью и тенденция продолжится

- Существенный вклад в мировую электрогенерацию из-за низкой текущей базы произойдёт в лучшем случае в 2030-х

Таким образом, несмотря на существенный прогресс как фотовольтаики, так и возобновляемых источников энергии в целом, придётся ещё достаточно долго использовать ископаемые топлива, а трудности перехода на новый энергоуклад — впереди. Развитие в целом и увеличение энергопотребления в частности это неизменные атрибуты человечества на протяжении сотен лет и общество, несомненно, продолжит совершенствоваться. По данным Всемирного Банка, миллиард человек находится без доступа к электроэнергии [28] и задача обеспечить человечество электроэнергией является вызовом для солнечной энергетики. Учитывая, что мировое потребление электроэнергии растёт со скоростью 3% в год, а к 2040 году вырастет вдвое, размер ниш будет увеличиваться как в относительных, так и в абсолютных цифрах.

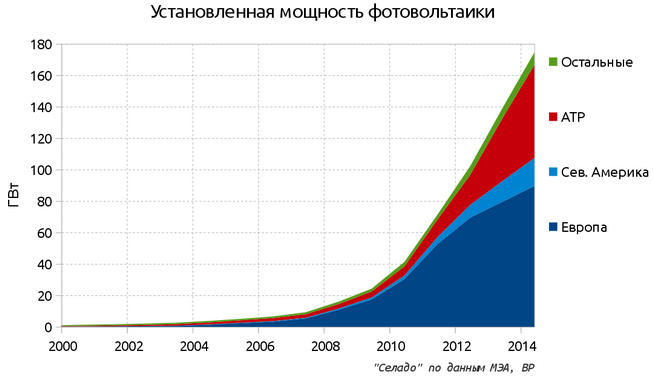

Интересно взглянуть на результаты и в цивилизационном аспекте [12]:

В рамках предложенного подхода можно утверждать, что искусственно созданная ниша в Европе, в целом, заполнилась и дальнейшее развитие туманно и будет определяться экономической конъюктурой. Поэтому европейская ассоциация фотовольтаики прогнозирует развитие фотовольтаики в широком диапазоне: 120-240 ГВт к 2020 году [28]. Вектор и производства и применения фотоэлементов за последние два года перенаправлен в Азию, где в течение двух лет установленная мощность фотоэлементов превысит соответствующую для стран Европы.

ИБП для газовых котлов |

Автомобильные аккумуляторы |

Солнечные электростанции |

Аккумуляторы |

Ремонт тяговых АКБ |

адрес: 111123 Москва, шоссе Энтузиастов, 56

e-mail: info@akkumulator.ru

ВАЖНО! Уточняйте цену у наших менеджеров.

ВОЗМОЖНЫ ВСЕ УДОБНЫЕ СПОСОБЫ ОПЛАТЫ